どんな場合に選ぶ?限定承認のメリット・デメリット

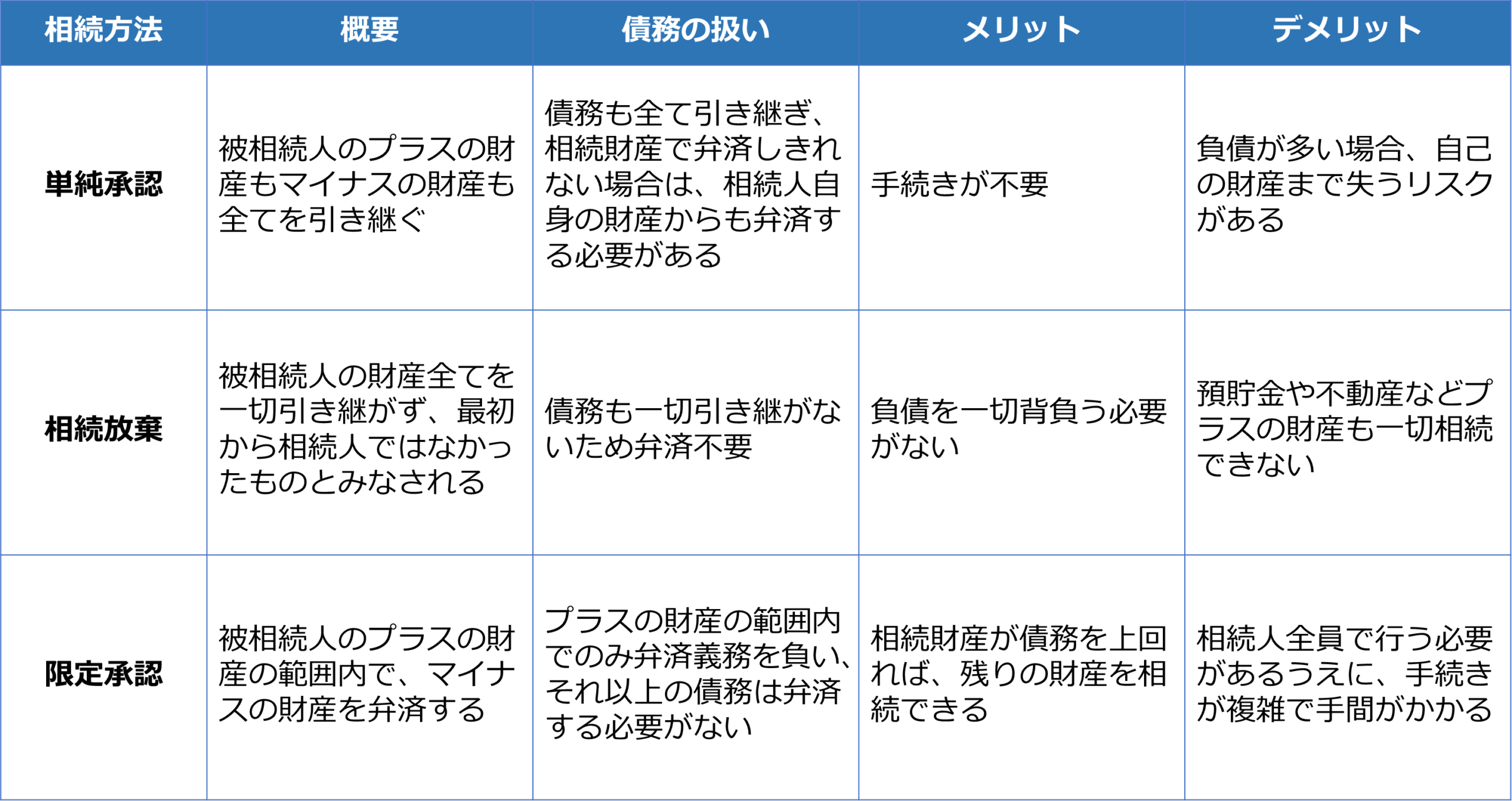

相続には「単純承認」「相続放棄」「限定承認」の3種類があります。単純承認はプラスの財産もマイナスの財産も相続するもので、相続放棄はどちらの財産も相続しないものです。

限定承認は「限定」という言葉から、何らかの限定して相続を承認するものというイメージはできるのですが、具体的にどういうものなのかは分かりづらいですね。今回はこの「限定承認」のことをご紹介します。まず限定承認について定めている民法第922条をみてみましょう。

「相続人は、相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保して、相続の承認をすることができる。」

なんだか分かったような、分からないような感じですね。

要するに限定承認とは、相続人が被相続人の残したプラスの財産の範囲内で、被相続人の債務(マイナスの財産)を弁済する責任を負う相続方法です。もっと簡単に言えば、「相続財産以上の借金は背負わない」という選択です。

▼単純承認、相続放棄、限定承認の比較表

これだけ聞くと、「単純承認ほどリスクはないし、相続放棄と違って相続できる可能性もあるからいいじゃん!」と思いがちですが、実はデメリットもあります。

限定承認のデメリット

- 手続きが非常に複雑で手間がかかる:家庭裁判所への申述に加え、相続財産の調査、債権者への公告・催告、財産の換価(売却)、弁済など、複雑な手続きが必要です。専門家のサポートが不可欠となるケースが多いです。

- 他の相続人全員で行う必要がある:限定承認は、相続人全員が共同で行う必要があります。一人でも単純承認や相続放棄を選択すると、限定承認はできません。これが大きなハードルとなる場合があります。

- 時間と費用がかかる:手続きが複雑なため、完了までに長い期間を要します。また、専門家への依頼費用や、裁判所への手数料、財産換価のための費用なども発生します。

- みなし譲渡所得税がかかる場合がある:限定承認した場合、不動産や株式などは被相続人が購入した当時の価格で売却したものとみなされます。もしも不動産や株式が購入時よりも値上がりしていた場合は、その値上がり分に対して譲渡所得税がかかります。これは限定承認した場合の大きなデメリットになります。

そもそものしくみが分かりづらく、これらのデメリットもあるため、限定承認はほとんど利用されていないのが現状です。では、どのようなケースであれば限定承認が適しているのでしょうか?

どんなときに限定承認するの?

- 被相続人の財産と債務のどちらが多いか不明な場合:最も典型的なケースです。借金がある可能性はあるものの、不動産などのプラスの財産もあり、どちらが優勢か分からない場合に、リスクを限定しつつ、プラスの財産を相続できる可能性を残すために有効です。

- 借金があることは確実だが、どうしても残したい財産がある場合:先祖代々の土地、事業に必要な設備など、手放したくない特定の財産がある場合に、先買権を利用することで必要な財産を取得することができます。

限定承認は、相続におけるリスクとリターンのバランスを取るための手段ですが、デメリットも少なくないため、選択する際には慎重な検討と専門家へ相談されることをお勧めします。ご自身の状況や、他の相続人との関係性を踏まえ、最適な相続方法を選択することが重要です。

当事務所ではお客様のお話を伺い、どのような選択がお客様にとって適切かをアドバイスさせていただきます。必要時には弁護士や司法書士、税理士などと連携してお客様の手続きもサポートいたしますので、お気軽にご連絡ください。